ПЕРЕХОД НА ОСНО ДЛЯ ЮВЕЛИРОВ С 2023 ГОДА

В соответствии с Федеральным законом № 47-ФЗ от 09.03.2022 "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" юридическим лицам, которые занимаются переработкой, производством и реализацией ювелирных изделий запрещено использовать специальные налоговые режимы начиная с 01.01.2023 года.

На практике это означает массовую миграцию ювелиров с упрощенки на основную систему налогообложения.

Законодательно порядок и условия начала и прекращения применения упрощенной системы налогообложения закреплены в статье 346.11 НК РФ

Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения в статье 346.25 НК РФ

Кроме того, для понимания общей ситуации, желательно ознакомится со статьми 346.11, 346.12, 346.14, 346.15, 346.17 НК РФ.

Как следствие предстоящий переход на ОСНО потребовал перенастройку техники и доработку программного обеспечения. Компания “ЮвелирСофт” разработала вспомогательные документы, которые помогут перейти ювелирам на ОСНО с наименьшими потерями”.

Разделы на сайте

ПОДГОТОВКА КОНТРОЛЬНО КАССОВЫХ АППАРТОВ

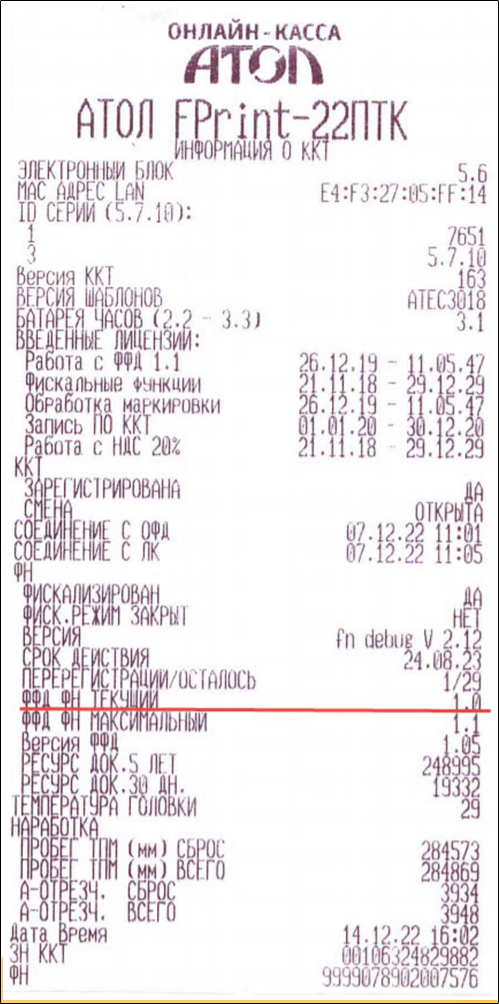

Проверьте Ваш фискальный накопитель

При переходе на ОСНО необходимо обязательно перерегистрировать ККТ.

Внимание!!! Перерегистрировать можно только кассы с фискальным накопителям версии 1.1. При выполнении перерегистрации на ФН версии 1.1 учитывается количество уже отработанных дней. Если количество отработанных дней меньше 560 дней (15 месяцев), то фискальный накопитель перейдет на работу с ОСН на то количество времени, которое осталось от 560 дней.

Если у Вас фискальный накопитель ниже версии 1.1, то необходимо его заменить. Причем перерегистрировать кассу такие накопители дают, но сформировать чек уже не получится.

Вопрос: Как проверить версию фискального накопителя?

Ответ: В вашей кассе можно распечатать техническую информацию. В числе прочих параметров, будет указана версия фискального накопителя.

Подготовка кассовых аппаратов к переходу на ОСН.

Изменение системы налогообложения

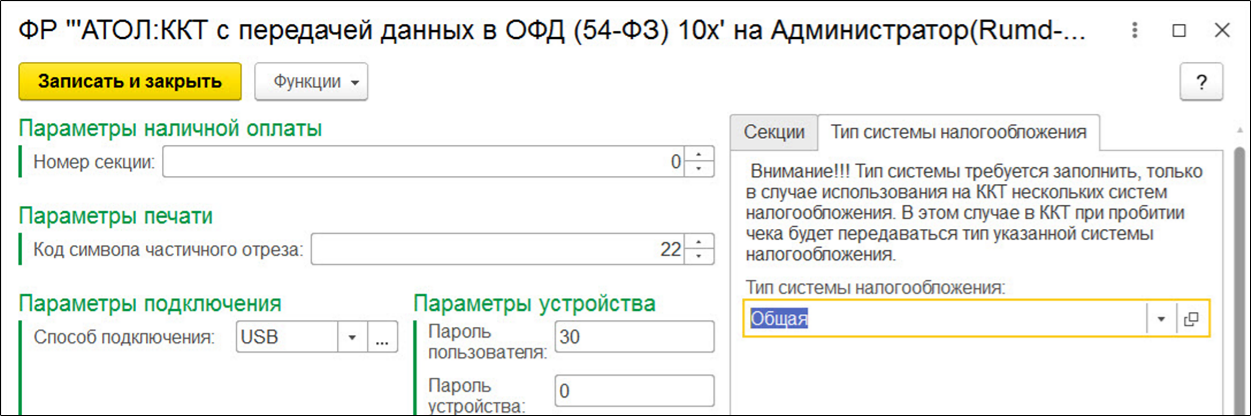

Вариант 1: Вызов специалистов из кассового центра 1 января и смена СНО (системы налогообложения в кассе).

Вариант 2: Вызов специалистов из кассового центра до 1 января. В кассовых аппаратах можно “прописать” несколько систем налогообложения одновременно. Специалист кассового центра должен оставить текущую СНО и дополнительно установить ОСНО. В этом случае, выбор системы налогообложения будет определяться автоматически, в зависимости от настроек, указанных в программе “Ювелирный Торговый Дом”. Внимание!!! - Не забудьте переключить в программе Тип системы налогообложения 1 января 2023 года.

Инструкция как переключить СНО в программе Ювелирный Торговый Дом (скачать)

ДОХОДЫ И РАСХОДЫ В ПЕРЕХОДНЫЙ ПЕРИОД

ВОССТАНОВЛЕНИЕ НДС ПО ТОВАРАМ НА ОСТАТКАХ

Организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

Как на ОСН учесть дебиторскую задолженность, возникшую при УСН

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса. (НК РФ Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения)

Внимание!!! На дату перехода на ОСНО потребуется рассчитать сумму задолженности по неоплаченным товарам, которые были реализованы в период применения УСНО.

Расходы но оплате стоимости товаров, приобретенных для дальнейшей реализации принимаются по мере реализации указанных товаров.

Внимание!!! Стоимость товаров, которые упрощенщик не реализовал до перехода на общую систему, можно учесть при расчете налога на прибыль после реализации. Такой порядок следует из подпункта 3 пункта 1 статьи 268 НК, подтвержден в письме ФНС от 17.07.2015 № СА-4-7/12693@ и определении Верховного суда от 06.03.2015 № 306-КГ15-289.

Вычеты НДС при переходе с УСН на ОСНО

Если компания на УСН приобретала товары с НДС она имеет право на вычет (п. 6 ст. 346.25, п. 2 ст. 171, п. 1 ст. 172 НК РФ, письма Минфина РФ № 03-07-15/40631 от 01.10.2013, № 03-07-11/53 от 15.03.2011, ФНС № КЧ-4-7/14643 от 30.07.2018) при соблюдении таких условий:

1) У компании есть в наличии счета-фактуры с выделенным НДС.

2) НДС при применении УСН не были отнесены в расходы, тем самым уменьшая налоговую базу.

3) Приобретенные товары (услуги) использовались в деятельности, облагаемой НДС.

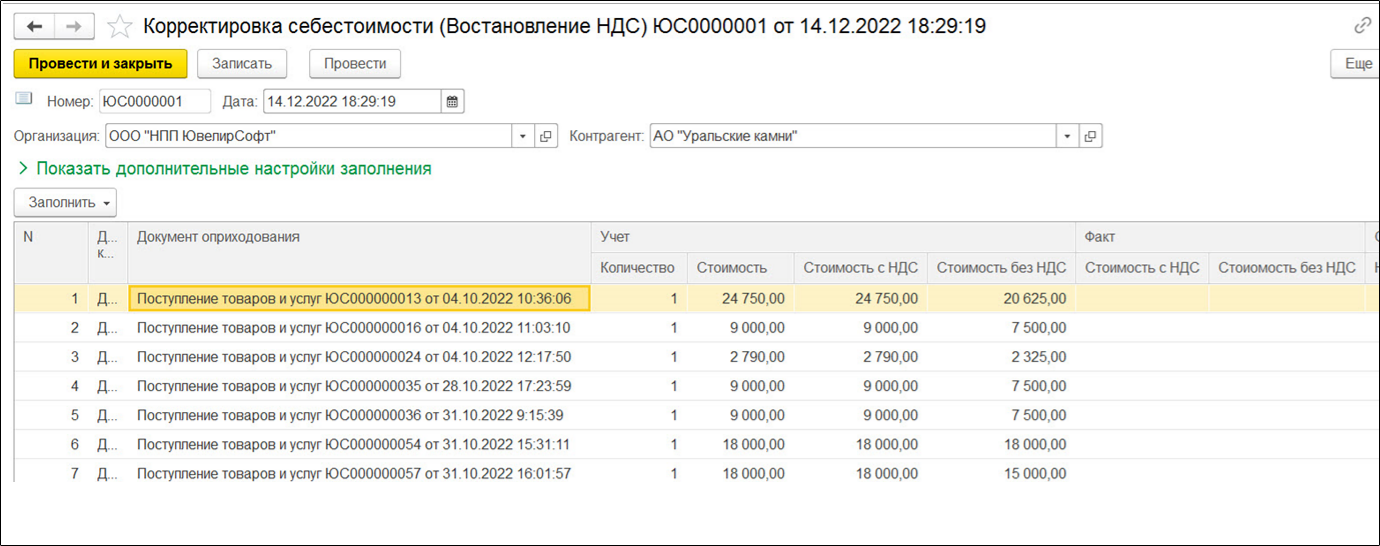

В программе “Ювелирный Торговый дом” разработана специальная обработка, которая поможет восстановить НДС по ранее полученным, но не реализованным товарам. Для каждого документа Поступление товаров и услуг необходимо будет прописать номер и дату счета фактуры поступления.

Внимание!!! Декларацию по НДС нужно сдать не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Действуют три формы деклараций по НДС. Основной считают форму, утвержденную приказом ФНС от 29.10.2014 № ММВ-7-3/558. Две другие формы предназначены для импортеров из стран ЕАЭС и иностранных организаций, которые оказывают электронные услуги

До 25 апреля 2023 нужно сдать. Опыт компаний переходящих с УСН на ОСНО – нужно 3 месяца, собрать первичные документы. Реально оценивайте ваши возможности

ВХОДЯЩИЙ НДС, ИСХОДЯЩИЙ НДС

Как принять к вычету входящий НДС

По закону налогоплательщик имеет право уменьшить общую сумму НДС на установленные ст. 171 НК РФ налоговые вычеты. Вычетам подлежат суммы налога, предъявленные плательщику при приобретении товаров, работ, услуг, а также имущественных прав на территории РФ либо уплаченные плательщиком при ввозе товаров на территорию РФ.

Налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, работ и услуг, а также иных документов, подтверждающих фактическую уплату сумм налога (п. 1 ст. 172 НК РФ).

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

В программе “Ювелирный Торговый Дом” предусмотрена выгрузка первичных документов в 1С:Бухгалтерию. Но, чтобы документы корректно перенеслись в 1С:Бухгалтерию, в “Ювелирном Торговом Доме” должны быть правильно заполнены все реквизиты.

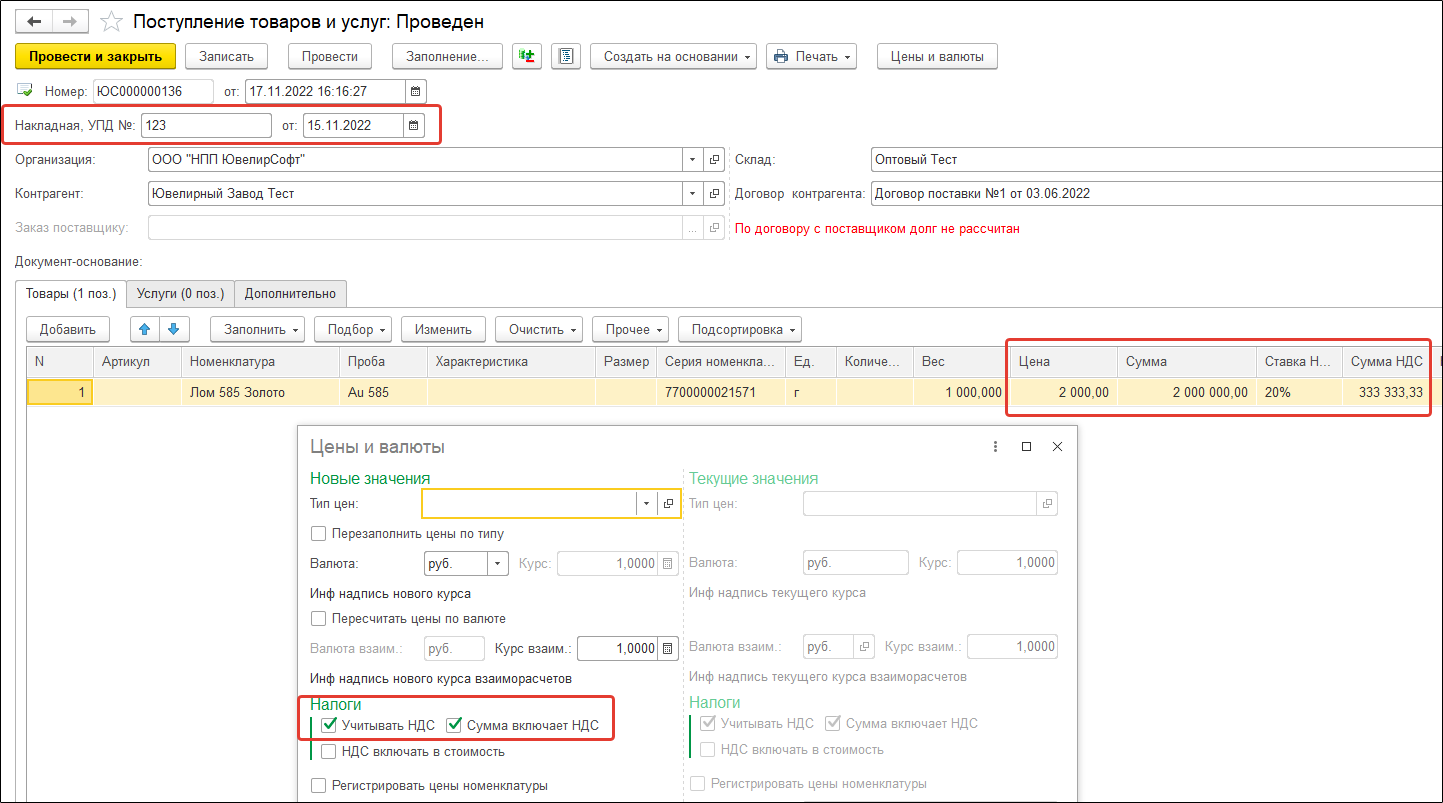

На что обращаем внимание: Номер документа, Дата документа, Сумма без НДС, Ставка НДС, Сумма НДС, Итоговая сумма.

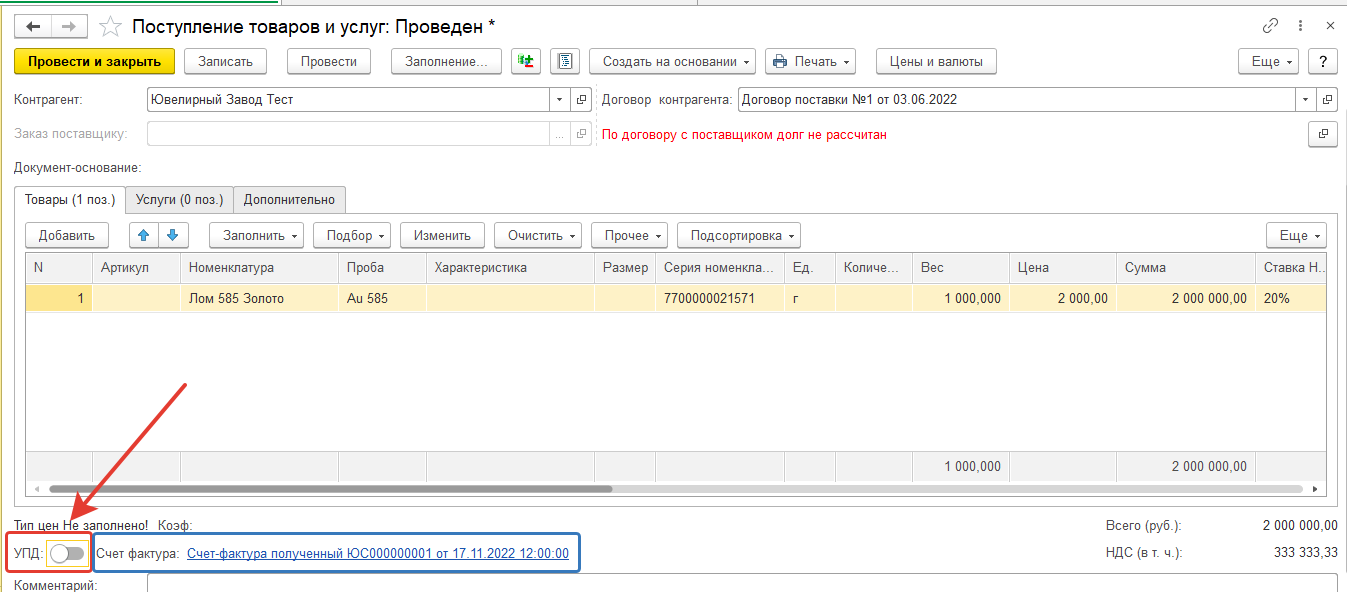

Внимание!!! Если Ваш поставщик оформляет Товарную накладную и Счет - фактуру, обязательно регистрируйте номер и дату счета - фактуры через документ Поступление товаров и услуг. Если поставщик использует УПД (универсальный передаточный документ), то не забудьте поставить переключатель в нужное положение

Материалы, которые вам будут полезны при работе с НДС

Как оформить счет-фактуру при возврате товаров (скачать)

Как продавцу учесть при расчете НДС возврат товаров (скачать)

Как составить и зарегистрировать корректировочный счет-фактуру (скачать)

НДС при изменении цены и возврате как действовать продавцу и покупателю (скачать)

ОФОРМЛЕНИЕ СЕРТИФИКАТОВ

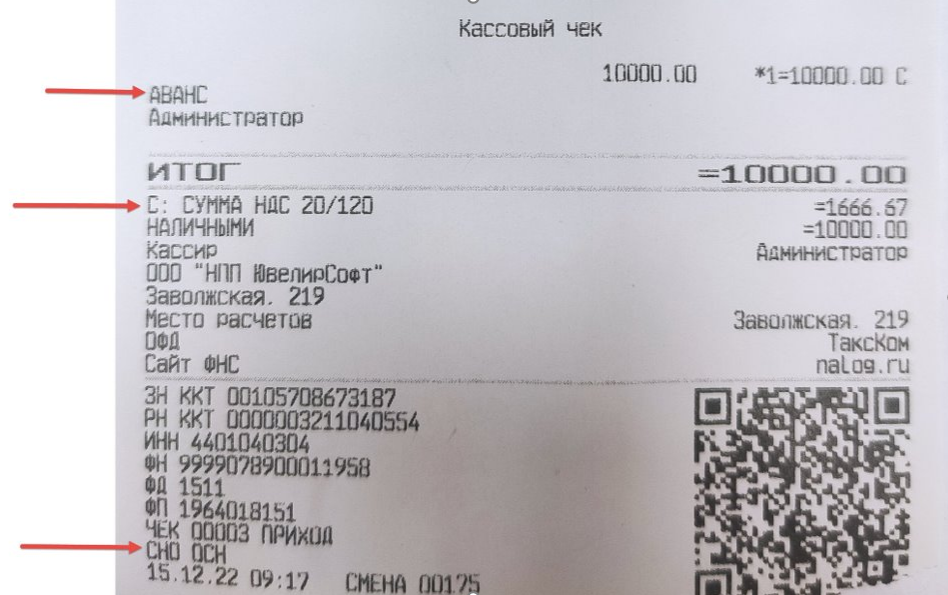

Плательщик НДС при получении оплаты в счет предстоящей поставки товаров (в нашем случае продажа сертификата), облагаемых НДС, должен исчислить к уплате НДС с предоплаты (п. 1 ст. 146, п. 1 ст. 154, пп. 2 п. 1 ст. 167 НК РФ).

При оформлении подарочного сертификата в чеке указывается Аванс. Отдельной строкой в чеке выделяется Сумма НДС.

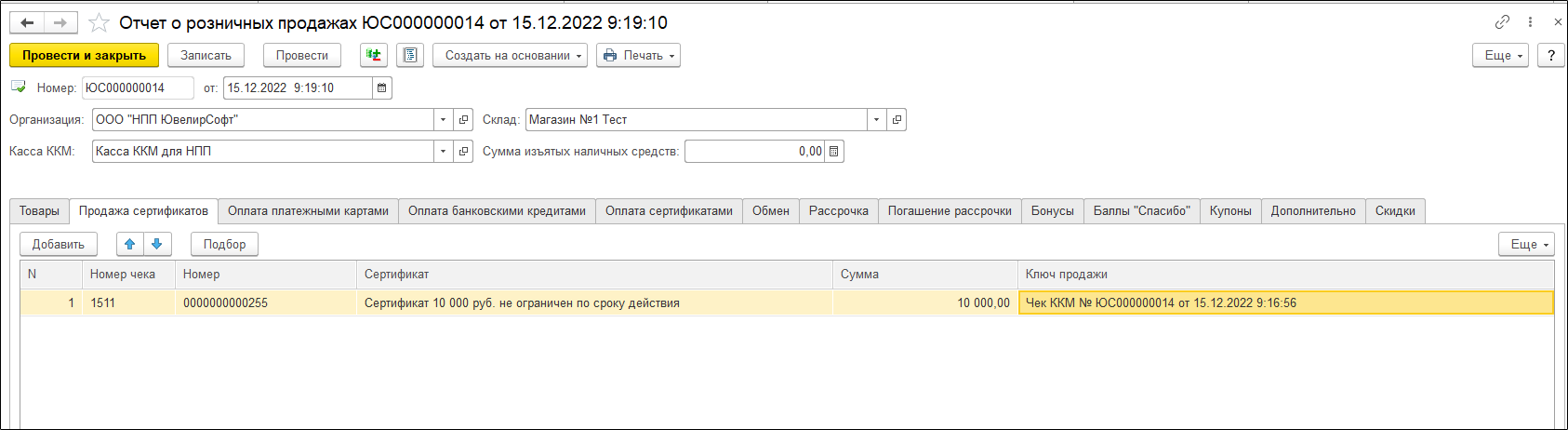

Оформление сертификата отражается в программе в докумете Отчет о розничных продажах, в разделе Продажа сертификатов.

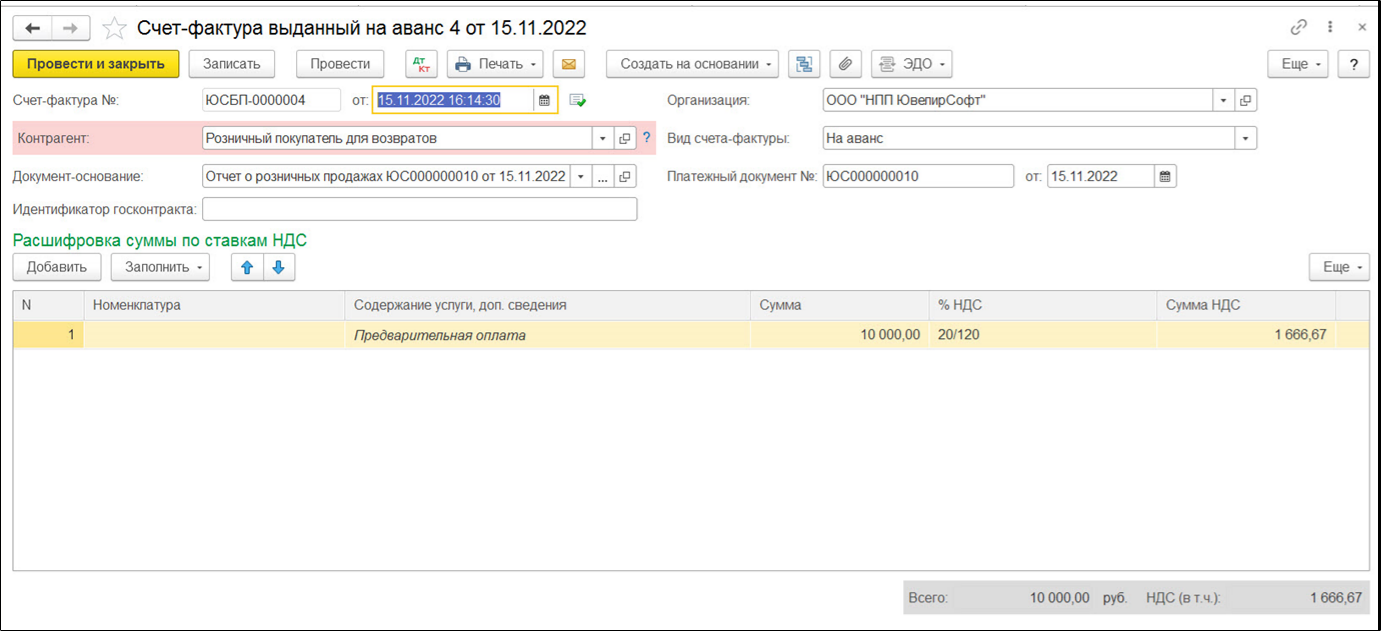

На этом работа в Авансами (сертификатами) в программе Ювелирный Торговый Дом заканчивается. Никаких дополнительных документов в ЮТД создавать не надо. Но для для Книги продаж необходима счет-фактура на аванс. Счет-фактура на аванс будет формироваться автоматически при выгрузке Отчета о розничных продажах в 1:С Бухгалтерию.

Скрин выгруженного документа в 1С:Бухгалтерию.

КОМИССИЯ ОТ ФИЗИЧЕСКИХ ЛИЦ

Доход по основной сделке не формирует у комиссионера базу по НДС. НДС у комиссионера начисляется только на вознаграждение, полученное от комитента, а также иные дополнительные доходы, связанные с исполнением сделки (п. 1 ст. 156 НК РФ).

Важно отметить, что НДС на вознаграждение комиссионера в общем случае начисляется по ставке 20%, даже если предмет основной сделки освобожден от налога.

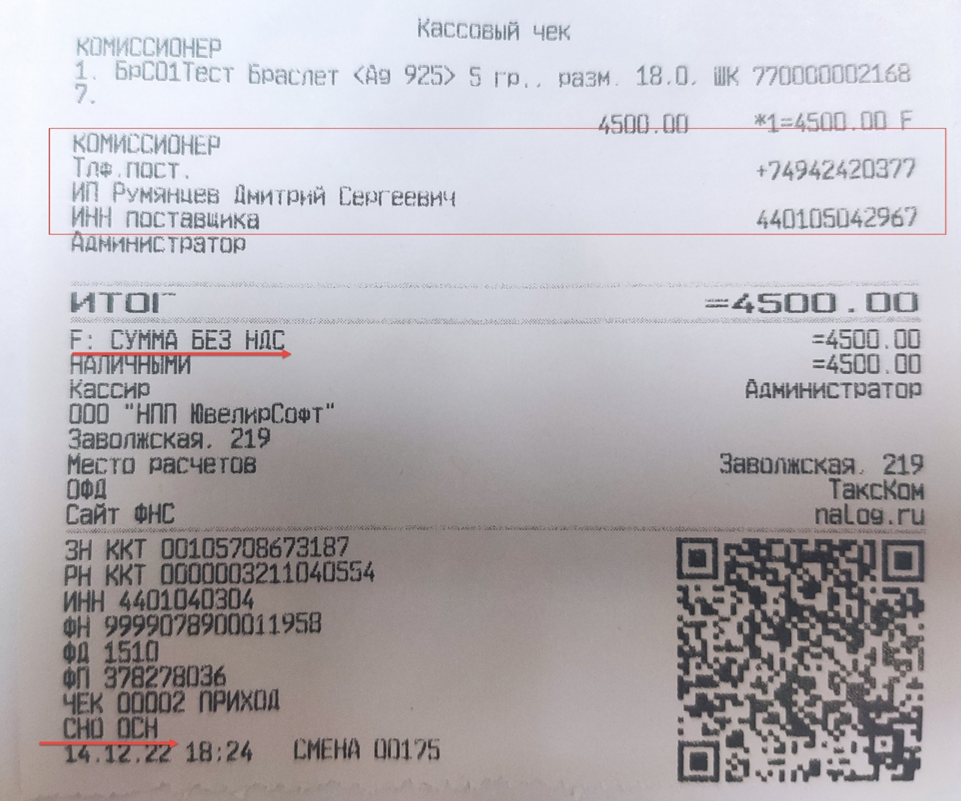

физическое лицо не является плательщиком НДС. Поэтому при продаже комиссионного товаров на чеке указывается Сумма без НДС, при основной системе налогообложения.

Внимание!!! Для оформления комиссионной продажи необходимо занести в программу ИНН комитента, в нашем случае - физического лица. ИНН комитента выводится на чеке и передается в ОФД. Без этой информации налоговая может доначислить НДС на полную сумму реализации комиссионного товара. Узнать ИНН физического лица по его паспортным данным можно на сайте ФНС.

Обратите внимание!!! Для правильного оформления комиссионной продажи необходимо чтобы у Вас на ККТ применялся формат фискальных данных версии 1.2.

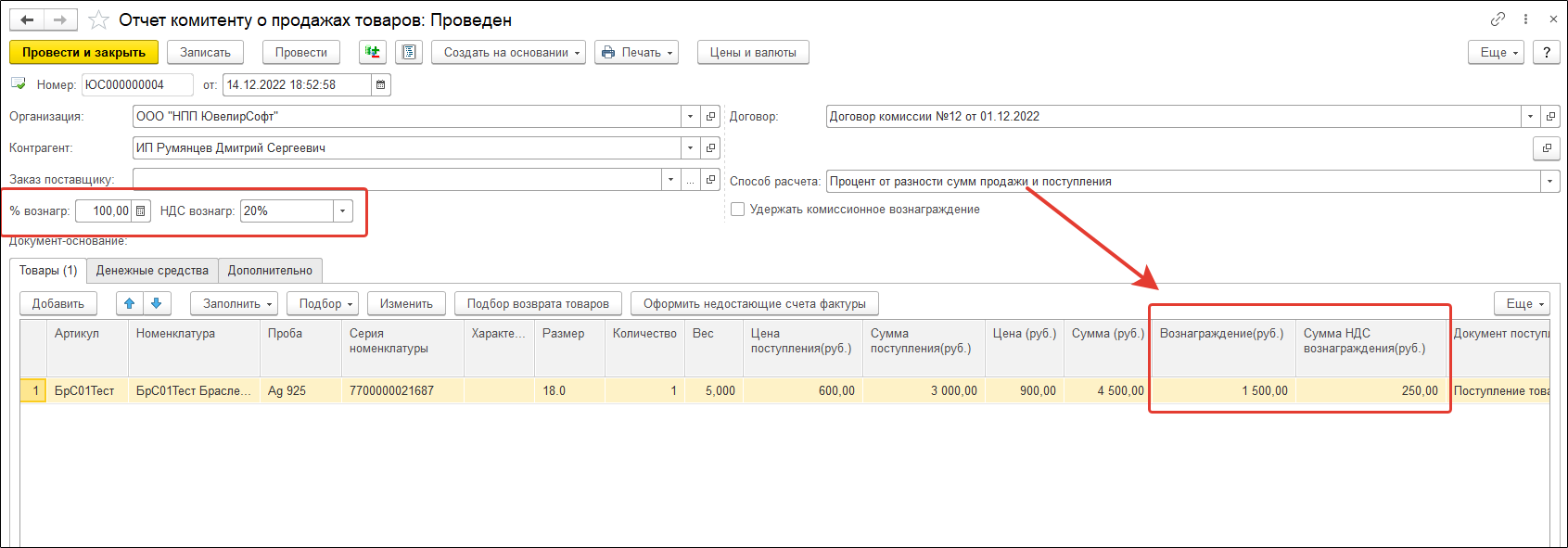

В программе Ювелирный Торговый Дом НДС автоматически рассчитывается в документе Отчет комитенту о продажах товаров. НДС рассчитывается только с суммы комиссионного вознаграждения.

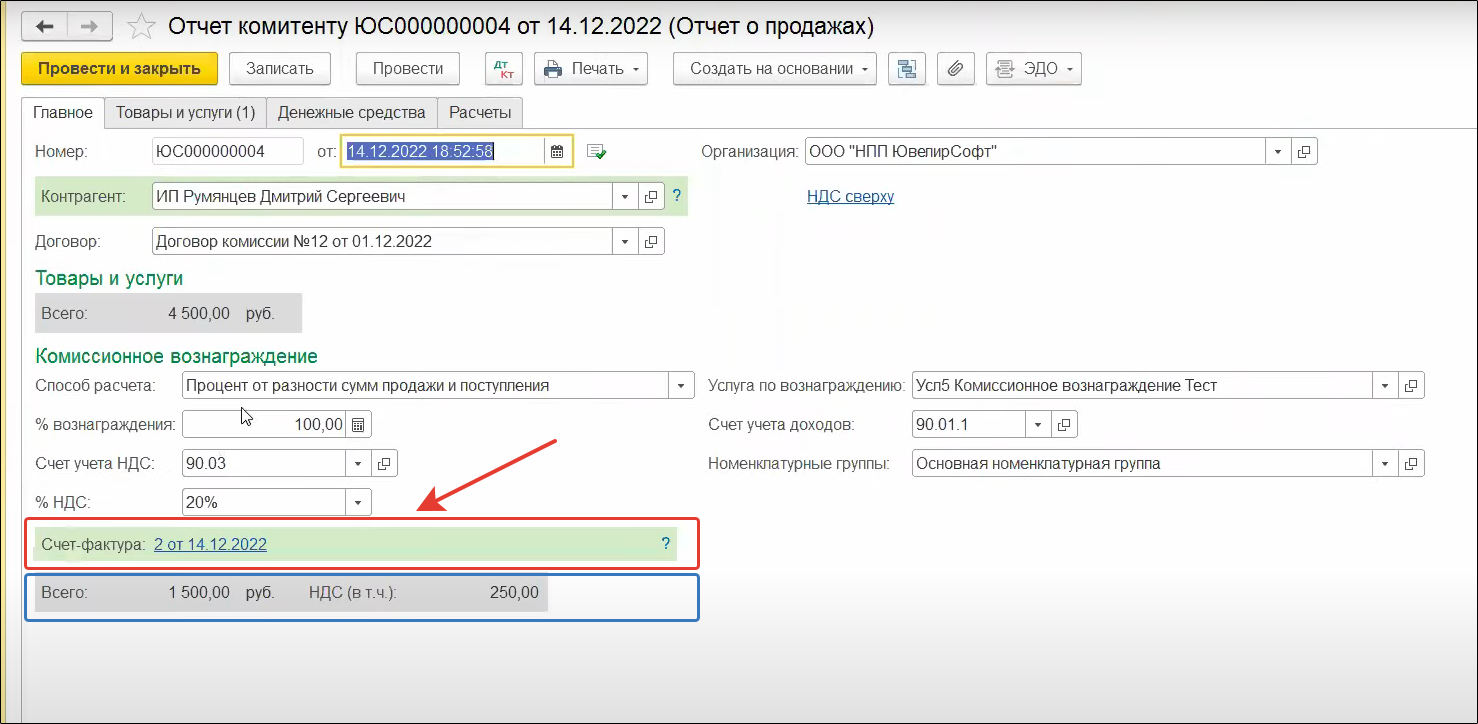

При выгрузке в типовую 1С:Бухгалтерию там автоматически формируется Отчет комитенту и счет-фактура, которая будет попадать в книгу продаж.

СОВМЕЩЕНИЕ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Вопрос: Позволяет ли ЮТД вести учет на разных системах налогообложения в разрезе одной организации если используется ОСНО для ювелирки и патентная система налогообложения для реализации сопутствующего товара?

Ответ: Технические это возможно. При пробитии чека можно передать систему налогообложения. Но есть несколько условий:

-

Будет добавлено в ЮТД в конце января.

-

Чеки с товарами на разных системах налогообложения будут пробивать отдельно. В один чек ювелирные изделия и бижутерию добавить будет нельзя

-

Подарочные сертификаты будут пробиваться только по основной системе налогообложения

-

По окончании смены будет формироваться два документа «Отчет о розничных продажах». Один для основной системы налогообложения, другой для патента.

-

Только для Индивидуальных предпринимателей

Внимание!!! Все налоговые риски остаются на Вашей стороне.