Переход ломбарда на ЕПС и ОСБУ

Запись вебинара от 20.12.2022

Запись вебинара от 18.01.2023

Запись вебинара от 10.03.2023

ПЕРЕНОС ОСТАТКОВ ИЗ ХОЗРАСЧЕТА В БУХГАЛТЕРИЮ ЮВЕЛИРНОГО ЛОМБАРДА ЕПС

Переход ломбардов на ЕПС и ОСБУ, перенесенный на 2022 год, судя по всему состоится. По крайней мере, по сигналам поступающим от регулятора маловероятно, что срок перехода, установленный Указанием Банка России №5616-У будет передвинут.

Перенос сроков перехода на ЕПС позволил нашей компании доработать программные продукты, подготовить инструкции, записать обучающее видео, разработать учетную политику. Для совмещения теории и практических занятий, компания “ЮвелирСофт” запустила Курсы ЕПС для Ломбардов. Надеемся, что наша поддержка позволит сделать переход на ЕПС и ОСБУ менее болезненным.

К сожалению сроки перехода на ЕПС совпали со сроками ввода в эксплуатацию Государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов и драгоценных камней (ГИИС ДМДК). Сразу отметим, что в программу “Бухгалтерия ювелирного ломбарда ЕПС” уже встраиваются методы интеграции с ГИИС ДМДК. Подробнее об этом чуть ниже.

В статье дается подробная информация по переходу ломбардов на ЕПС. К вашим услугам методические и обучающие материалы, которые можно скачать на этой странице.

Запись финального занятия нашего Курса для ломбардов. Занятие посвящено переносу данных (бухгалтерские и ломбардные операции) С РСБУ на ЕСП.

Чек лист по подготовке данных к переходу на ЕПС (скачать)

Переход на ЕПС 1С - инструкция (скачать)

Скачать базовую Учетную политику ломбарда.

КУРСЫ по ЕПС для ЛОМБАРДОВ

- Методология по работе на ЕПС для Ломбардов от профессионального бухгалтера. С разъяснениями ЦБ по ключевым моментам.

- Практические занятия от ведущего разработчика программ для ювелиров на примере программного продукта “Бухгалтерия Ювелирного Ломбарда ЕПС”.

- Сформированная учетная политика Ломбарда для работы на ЕПС по окончанию курса.*

ЧЕМ РУКОВОДСТВОВАЛИСЬ ПРИ НАПИСАНИИ ПРОГРАММЫ

ЧТО ЗАКЛАДЫВАЛИ В “БУХГАЛТЕРИЮ ЮВЕЛИРНОГО ЛОМБАРДА ЕПС”

-

Трудоемкость ведения учета на ЕПС у бухгалтера не должна сильно увеличиться - автоматизация будет играть ключевую роль в новом программном продукте

-

10 летний опыт работы с ломбардами - знание операционных процессов позволяет упростить оформление первичных документов

-

Продукт БЮЛ ЕПС настроен на применение положения 612-П. Положение 612-П предъявляет меньше требований по сравнению с 493-П

-

Бухгалтерская (финансовая) отчетность составляется за отчетный период с 1 января по 31 декабря, согласно п. 1.2 положения 613-П

-

По всем вопросам, которые вызывали затруднения при реализации учета, были составлены запросы в Банк России.

Вы можете скачать тексты запросов в Банк Росcии и полученные ответы

Начисление процентов

Бухгалтерские счета 91203, 61215, 61207

Оформление кассовых документов

Транши по договорам займа (привлечение от учредителя)

Транши по договорам займа повторно

Аналитический счет 47423

Резервы под обесценение

Резервы по отпускам

Аналитический учет счета 60305, 60306

Пролонгации срока выданных займов

Дополнительный вопрос по резервам под обесценение

По учету займов ИП-учредитель

Запрос по применению счета 60415

По отрицательному значению по счету 42321

Учет отпусков, порядок ведения учета (вопросы, заданные в Интернет-приемной)

Кассовые операции - порядок отражения (вопросы, заданные в Интернет-приемной)

Бухгалтерская и налоговая отчетность (вопросы, заданные в Интернет-приемной)

Беспроцентный займ от учредителя

Запрос по учету на счетах 10602 10502

Учет резерва по отпускам

Запрос по применению НФО нового стандарта бухучета с 01.01.2022

Запрос по переносу остатков по ЕПС

Запрос по учету ГПД

НДФЛ по резервам по отпускам

НДФЛ при депонировании заработной платы

Запрос по резервам по отпускам (доп запрос по итогам полученного от ЦБ ответ)

Запрос по ГПД и по отражению проводок при выплате аванса

Запрос по оценке резервов по финансовым активам - дебиторская задолженность

Запрос по спод с 01.01.2022 при начислении налогов за 2021

Резервы по отпускам (доп. запрос по ответу ЦБ на запрос № 30/21 от 09.09.2021)

Запрос по отражению на 01.01.2022 остатков по счетам 61503-61504

Уточняющий запрос по 41.21 гпд зп

Запрос по аренде ФСБУ 25/2018

Запрос по кассовым операциям (подкрепление касс обособленных подразделений)

Дополнительный запрос по учету ОС и ИИ на ответ 17-2-1/686 от 23/12/2021

Запрос по учету дивидендов

Запрос по учету аренды по 635-П

Дополнительный запрос по резервам по отпускам - как отразить на 01.01.2021 на ответ 17-2-1/518 от 08/10/2021

Дополнительный запрос по учету допотпусков на ответ 17-2-1/580 от 02.11.2021

Запрос по расчету амортизации

Запрос по выписке по лицевому счету

Запросы по счетам 60804-60805

Запрос по процентам при торгах

Запрос по учету НДС при аренде

Дополнительный запрос по лизингу

Дополнительный запрос по учета лизинга (по итогам полученного ответа 17-2-1/403 от 01.07.2022)

Дополнительный запрос про учет процентов на торгах по ответу ЦБ на запрос 4222 от 03.06.2022

Запрос по составлению отчета о движении ДС

Запроса по учету займов сотрудникам

Запрос по резервам по займам сотрудников

Запросы по учету займов сотрудникам

Запрос по заполнению примечания 15

Запрос по ведение аналитического учета по счетам учета страховых взносов

Запрос по аренде (упрощенный учет для МСП)

Запрос о коде вида признака 3701

Запрос по заполнению строки 67.1 и строк 70.1 - 70.8 отчета о деятельности ломбарда

Запрос по применению счета 113 (займы учредителям)

Запрос в Банк России 47/24 от 29.08.2024

Ответ 17-2-2/442 от 25.09.2024

Анализ ответа

Запрос в Банк России 59/24 от 31.10.2024 (исправление в отчетности)

Ответ 17-2-1 581 от 28.11.2024 (исправление в отчетности)

Анализ ответа (исправление в отчетности)

Запрос в Банк России 6/25 от 27.02.2025 (досрочное погашение)

Ответ 17-2-2/287 от 26.03.2025 (досрочное погашение)

Анализ ответа (досрочное погашение)

Запрос по фьючерсам (глава Г плана счетов)

Запрос по выпущенным облигациям

Запрос по ОНО и ОНА по резервам по выданным займам и корректировкам АС

Запрос по символам ОФР с 01.01.2025 по 612-П

Запрос по пересчету ОНО и ОНА при изменении ставки налога на прибыль

Запрос о порядке определения основного филиала для отчета о деятельности

Запрос по заполнению показателей 3 и 4 Раздела V Отчета о деятельности ломбарда

БАЗОВАЯ УЧЕТНАЯ ПОЛИТИКА ЛОМБАРДА

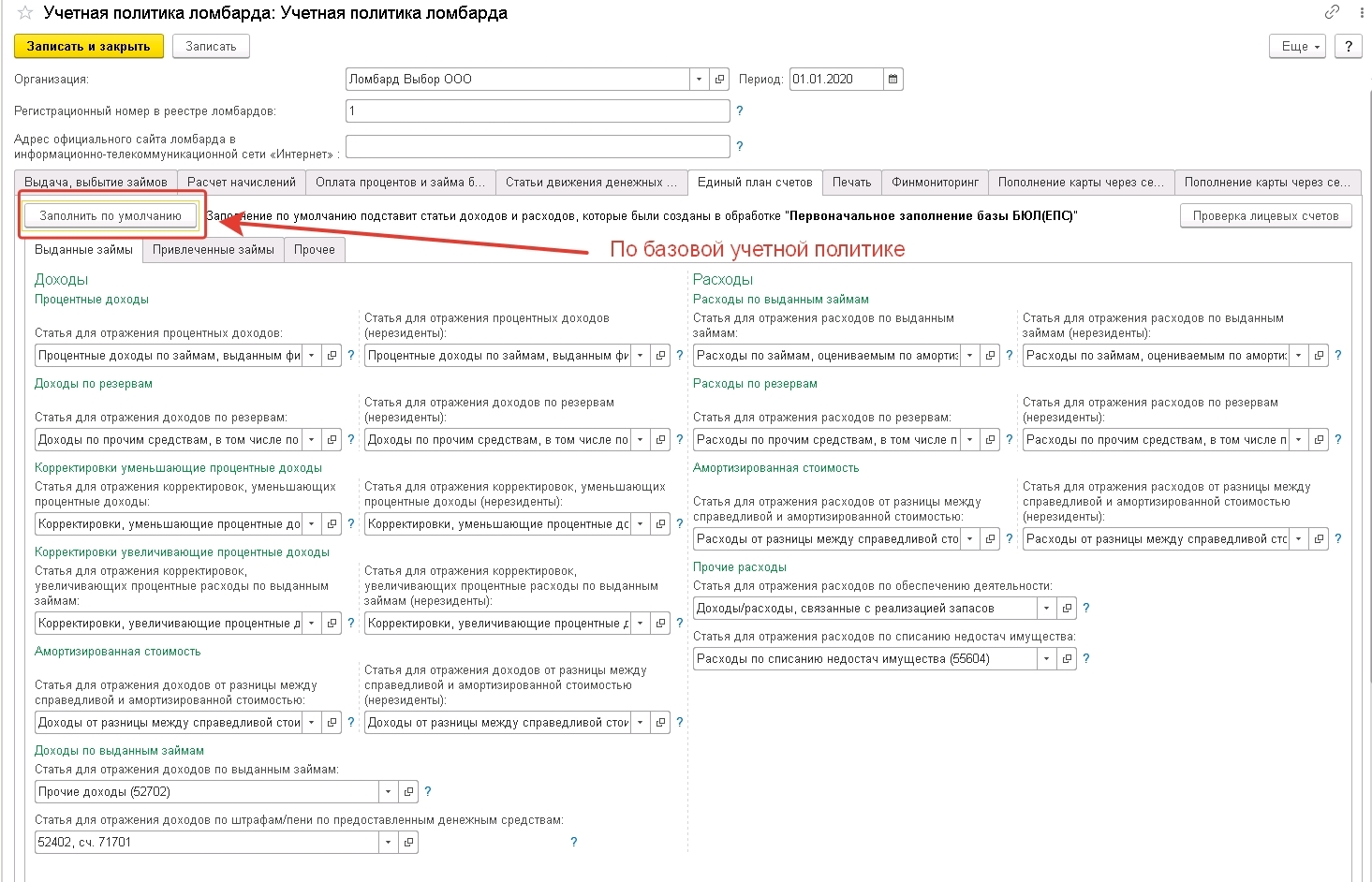

Программный продукт “Бухгалтерия Ювелирного Ломбарда ЕПС” разрабатывается в соответствии с положением 612-П. В программу уже заложена базовая учетная модель. Базовую учетную модель можно заполнить по умолчанию, во время настройки программного продукта.

Специально под продукт “Бухгалтерия ювелирного ломбарда ЕПС” был разработан документ Учетная политика ломбарда. Учетная политика ломбарда предоставляется бесплатно при покупке программного продукта “БЮЛ ЕПС”.

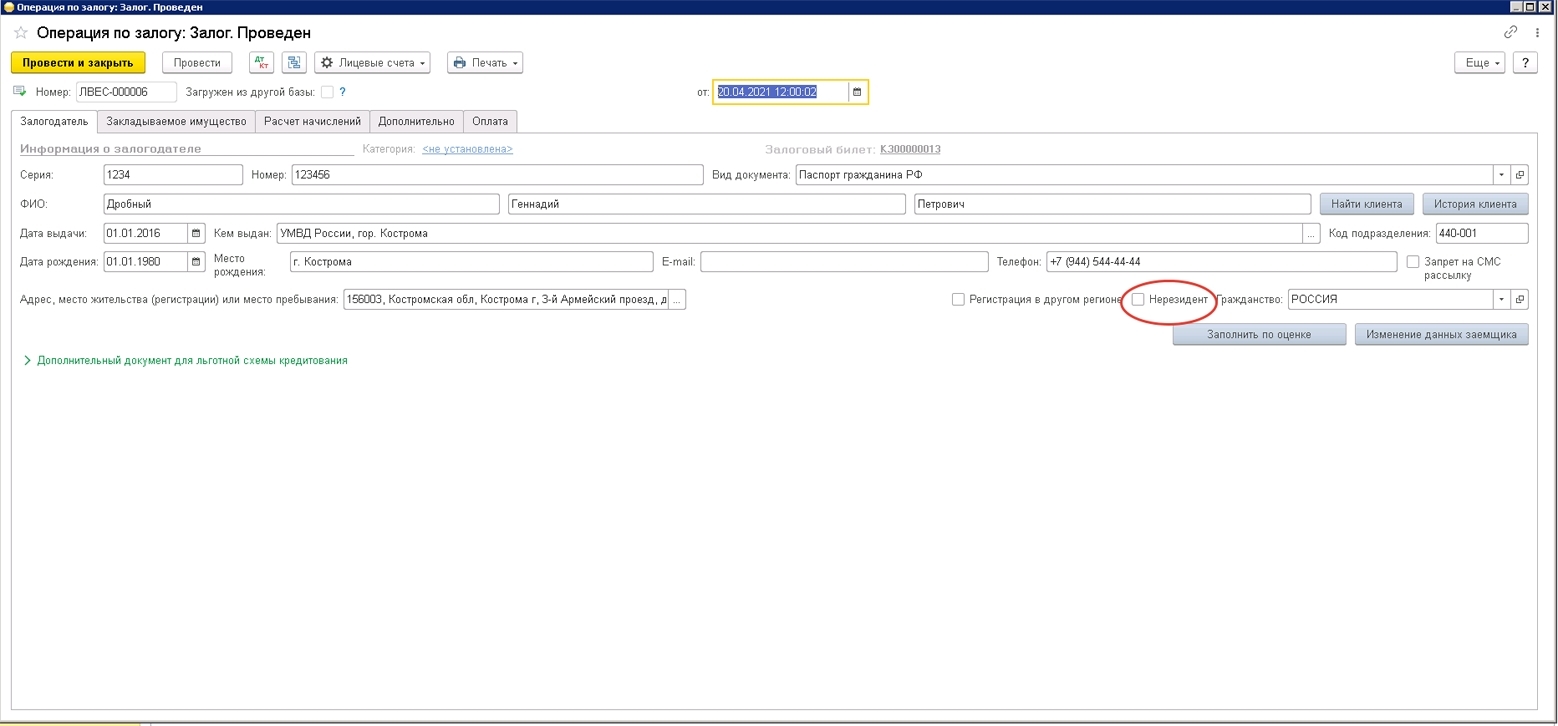

для пользователя - минимальные изменения при оформлении залога на епс

В то же время для бухгалтера добавлен функционал по оценке займа, проводкам, формированияю резерва

Приемщик ломбарда внешне не заметит каких-либо изменений при оформлении операций на “БЮЛ ЕПС”. По сравнению с “Бухгалтерией ювелирного ломбарда” в документе добавился всего один флаг “Нерезидент”. Для учета на ЕПС для резидентов и нерезидентов используются разные группы счетов - 486 и 490. На этом все отличия заканчиваются.

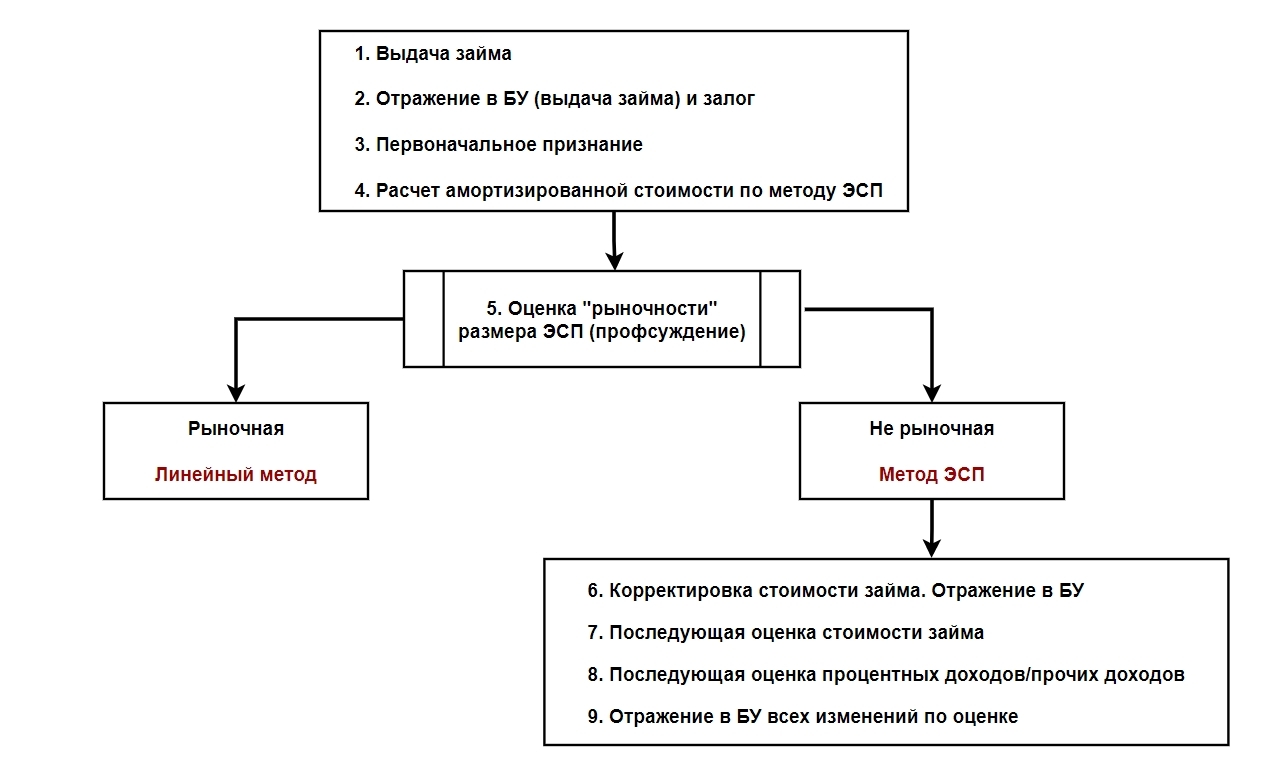

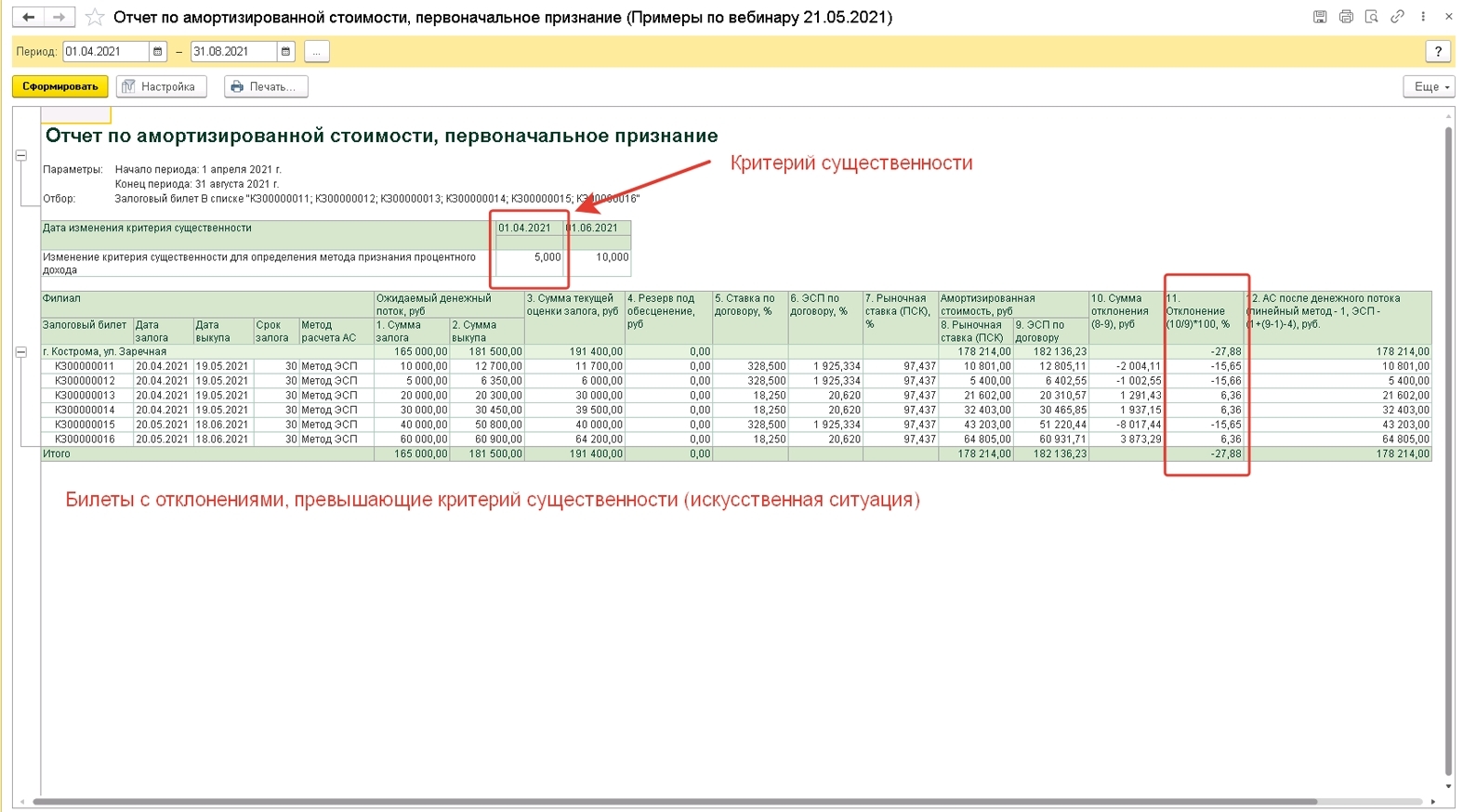

Встроенные инструменты позволяют бухгалтеру оценивать “рыночность” выданных займов по специальному алгоритму.

Оценка выданных займов производится автоматически по установленным критериям существенности.

При необходимости, с помощью встроенных инструментов, бухгалтер может провести анализ обеспечения выданных займов на предмет обесценения. Отдельно можно проанализировать процентное соотношение невыкупов по заданным периодам просрочки в зависимости от типа обеспечения. На основе расчетных данных могут быть автоматически сформированы необходимые резервы от возможных потерь.

ВИДЕОИНСТРУКЦИИ СКОМПАНОВАННЫЕ ПО ТЕМАМ

тематические КЕЙСЫ по работе с программой

По нашим обучающим курсам мы подготовили видеоматериалы по работе с программой и инструкцию пользователя по работе с “БЮЛ ЕПС”.

Видеоматериалы и инструкции содержат кейсы, описывающие практические примеры. По сути, это практическое руководство для пользователя, какие шаги надо сделать, чтобы поставить на учет основное средство или как оформить привлеченный займ.

Материалы будут дополняться по степени готовности. Отдельно планируется подробная инструкция по взаимодействию программного продукта с ГИИС ДМДК.

Учет материалов, полученных услуг, учет НДС

Займы выданные - учет, внебалансовый учет залогов, учет процентов

Обесценение и резервы по выданным займам

События после отчетной даты (СПОД), порядок ведения

Привлеченные займы, учет начисления процентов

Основные средства - постановка, учет, амортизация, выбытие

Учет долей участников, изменение долей участников

Учет Заработной платы - начисление/выплата/налоги/аванс по ЗП

Учет отпусков, порядок ведения учета накопленных отпусков

Кассовые операции - порядок отражения

Бухгалтерская и налоговая отчетность

Видеоинструкция по бухгалтерской и налоговой отчетности

Кейс по отчетности

Группировка "частей" отчетности 613-П

Рекомендации по заполнению Примечания 28

Налог на имущество, Земельный налог, Транспортный налог

Примечание 33. Операции со связанными сторонами. Методология.

Учет убытка от деятельности. Методология.

Отчет о денежных потоках. Методология.

Списание невостребованной задолженности. Методология.

Убытки, перенесенные на будущее. Методология.

Сравнение положение 844-П с 613-П. Методология

Заполнение отчетов ОДДС и ОИК. Методология

Заполнение графы 3 Номер Примечания. Методология

Заполнение Текстового пояснения. Методология

Заполнение Примечаний 3, 4. Методология

Учет отложенных налоговых активов и обязательств (ОНО и ОНА)

Закрытие месяца

Переход с РСБУ на ЕПС. Трансформация баланса. Перенос остатков и хозяйственных операций

Учет аренды по ФСБУ 25/2018 (635-П)

Практические рекомендации по оформлению операций

Учет депозитов

Процесс перехода на учет по епс как перенести ломбардные операции как занести остатки по бухгалтерскому учету

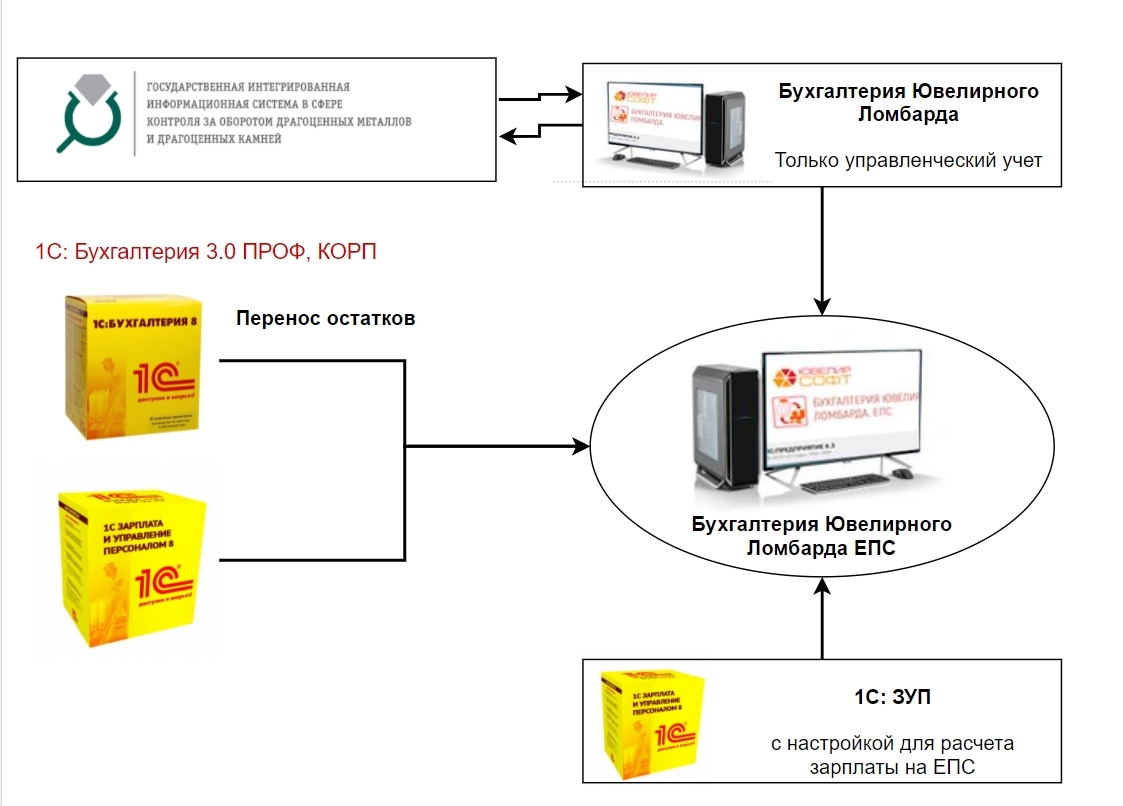

Переход на другую систему бухгалтерского учета всегда сложен. В случае с переходом ломбардов на ЕПС перенос данных осложняется введением в эксплуатацию ГИИС ДМДК. С 1 по 15 января 2022 года ломбарды в числе других организаций, определенных постановлением правительства №270 от 26 февраля 2021 года, должны подать в ГИИС ДМДК сведения об остатках драгоценных металлов. В случае ломбардов, необходимо будет передать сведения о «невыкупах», подготовленных к реализации. Как одновременно осуществить переход на ЕПС и взаимодействовать с ГИИС ДМДК?

У компании “ЮвелирСофт” есть решение этой задачи. До 1 июля 2022 года, все ломбардные операции предлагаем вести в программе “Бухгалтерия Ювелирного Ломбарда”. Не в ЕПС, а в программе, предназначенной для учета по РСБУ. В “БЮЛ” встраивается модуль интеграции с ГИИС ДМДК. Интеграция позволит отослать в ГИИС ДМДК данные о невыкупах на остатках ломбарда на 01.01.2022 года, предназначенных для реализации и в дальнейшем передавать необходимые данные в ГИИС ДМДК.

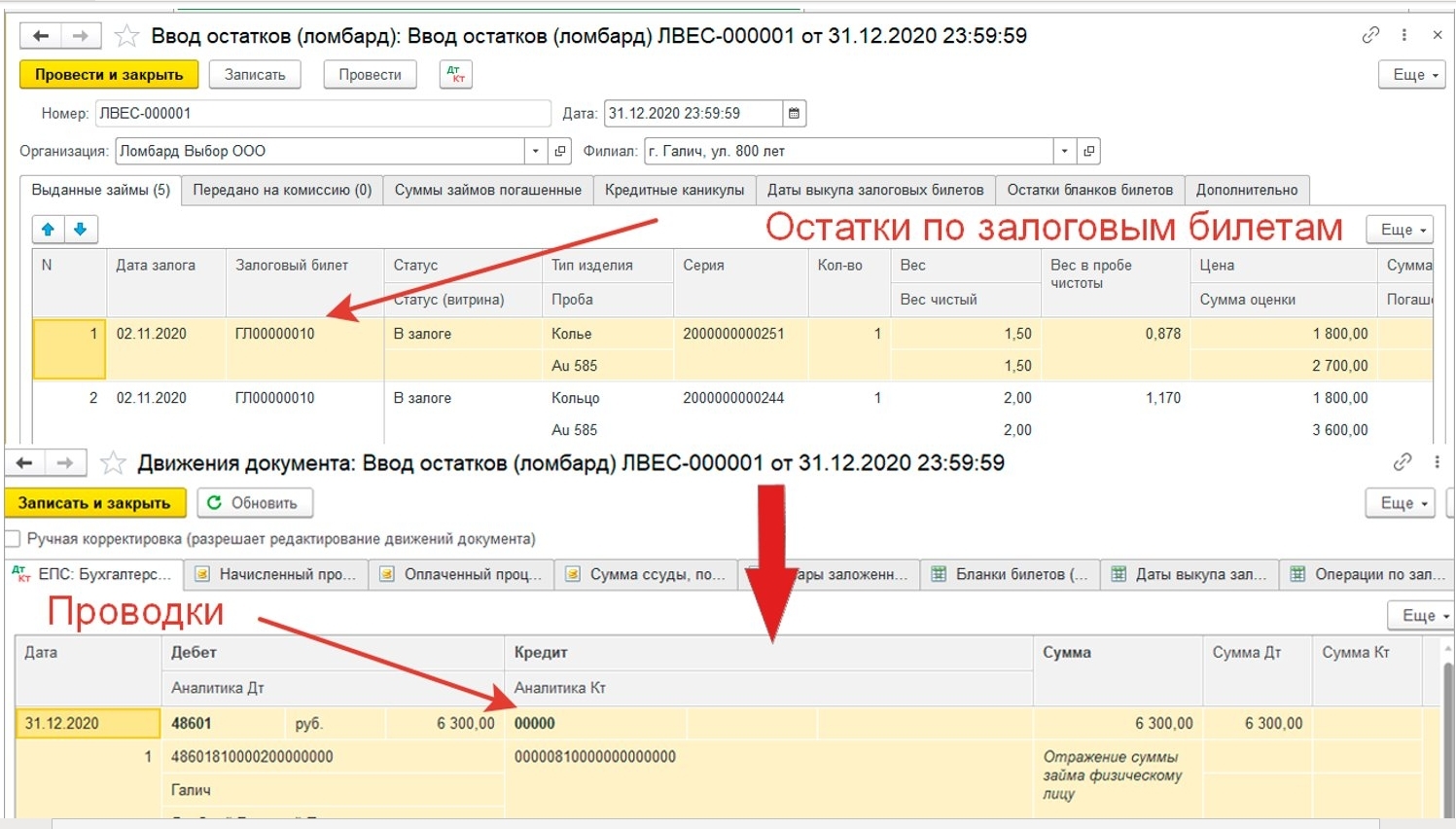

В программных продуктах “Бухгалтерия Ювелирного Ломбарда” и “Бухгалтерия Ювелирного Ломбарда ЕПС” одинаковая подсистема, которая отвечает за управленческий учет ломбардных операций. Весь функционал схем кредитования и систем лояльности в “БЮЛ” и “БЮЛ ЕПС” одинаковый. Одинаковый функционал дает возможность переносить операции из “БЮЛ” в “БЮЛ ЕПС” в полностью автоматическом режиме. Лицевые счета в “БЮЛ ЕПС” открываются по заранее заданным шаблонам.

Простата переноса ломбардных операций позволяют вести учет ломбардных операций в “БЮЛ” до 01 июля 2022 года. До 01.07.22 мы предполагаем, что все «нюансы» по учету в БЮЛ ЕПС будут настроены и все вопросы по интеграции с ГИИС ДМДК так же проработаны и после 1.07.22 в спокойном режиме полностью перейти с БЮЛ на БЮЛ ЕПС. Так как все данные в БЮЛ ЕПС по ломбардным операциям уже будут, в том числе и история по заемщикам за прошлые периоды (предусмотрены механизмы переноса). Интерфейс у приемщиков на отделениях не будет отличаться, такой вариант представляется нам наименее безболезненным.

Схема взаимодействия программных продуктов с 01.01.2022 по 30.06.2022 при переходе на “БЮЛ ЕПС”

Схема работы с “БЮЛ ЕПС” после 01.07.2022

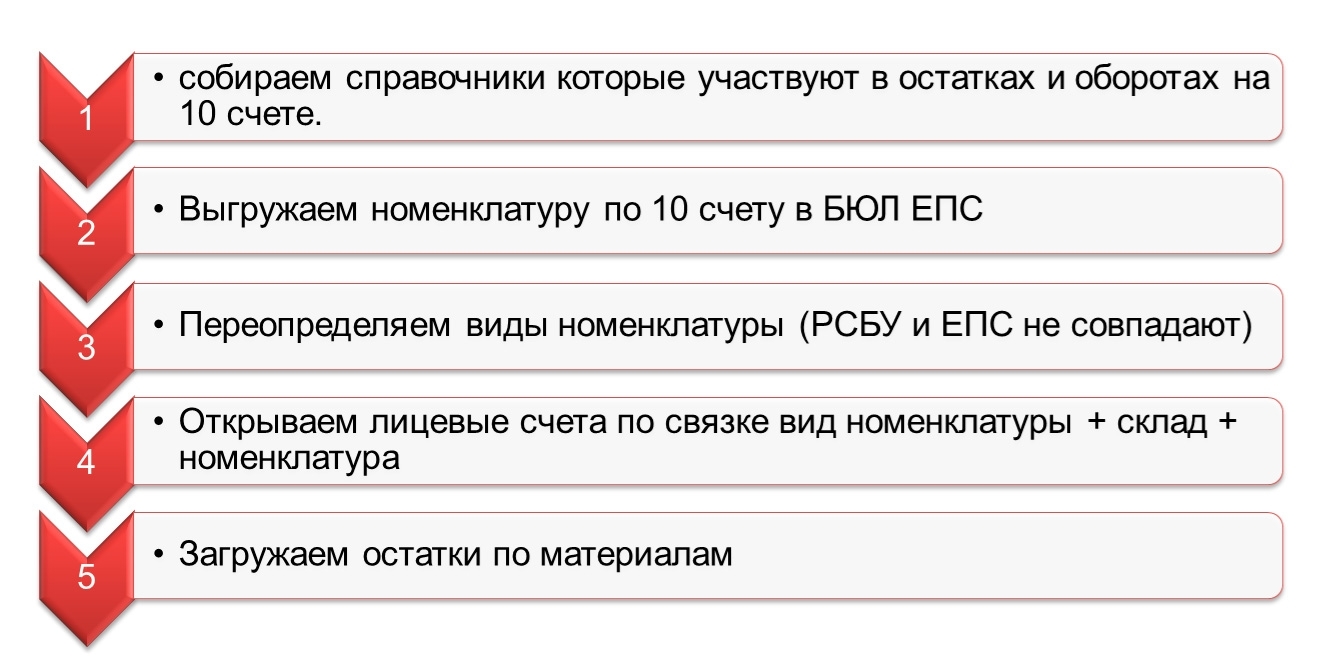

Для перехода на ЕПС требуется перенести данные об остатках на 01.01.2022 (материалы, основные средства, расходы будущих периодов и т.д.) Разница в моделях учета ЕПС и РСБУ не дает возможности осуществить полностью автоматический перенос. Во многих случаях необходима переклассификация активов.

Как пример, предполагаемый алгоритм переноса материалов с 10 счета на лицевые счета учета запасов ЕПС

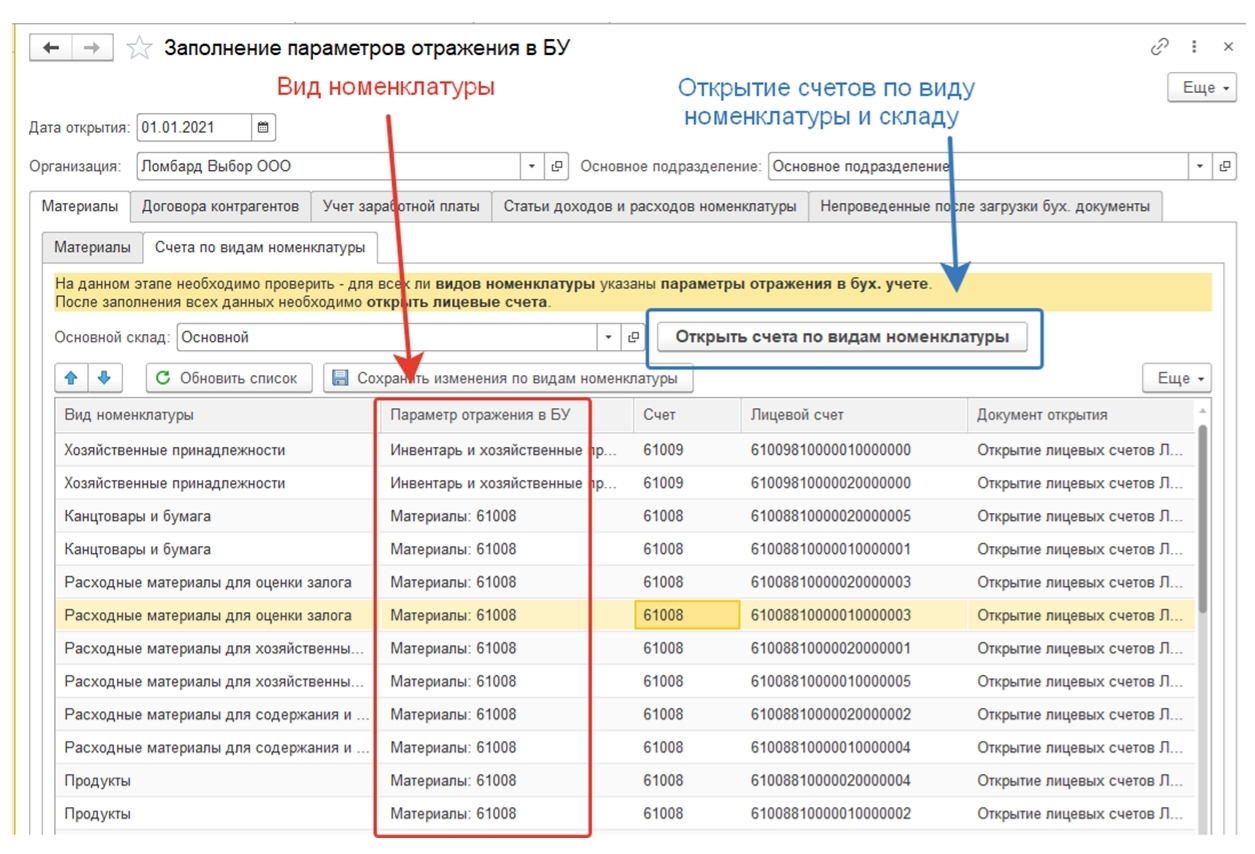

Специалисты компании «ЮвелирСофт» постарались сделать процесс переноса данных из с РСБУ на ЕПС максимально простым, но к сожалению, не все возможно сделать автоматически и много придется вносить руками.

Для перехода на “БЮЛ ЕПС” удобно будет воспользоваться специальной обработкой. Из одного рабочего места можно будет задать параметры отражения номенклатуры в БУ по ЕПС, сформировать лицевые счета, перенести начальные остатки.

заключение

Сотрудники компании “ЮвелирСофт” проделали огромную работу, чтобы облегчить ломбардной отрасли переход на единый план счетов. Программная интеграция “БЮЛ ЕПС” и “БЮЛ ЕПС” с ГИИС ДМДК позволит сэкономить многие часы ручного труда. Вам не придется вносить все данные о движении драгметаллов в веб-интерфейсе в личном кабинете ГИИС ДМДК. Сформированная учетная политика ломбарда избавит от лишней головной боли, а видеоинструкции помогут быстро привыкнуть к новой программе. Надеемся, что вы оцените наш труд