Напишите нам

и мы свяжемся с вами

в ближайшее время!

Акт химического анализа металла

При работе с давальческим металлом расчеты всегда ведутся по фактической пробе. Фактическая проба отличается от пробы, указанной на клейме Государственной Инспекции пробирного надзора (ГИПН). Российские производители немного завышают учетную пробу, а для изделий, произведенных за пределами России, действуют другие нормы. Кроме того, для металла, который используется в стоматологии невозможно точно определить пробу, не подвергнув металл химическому анализу.

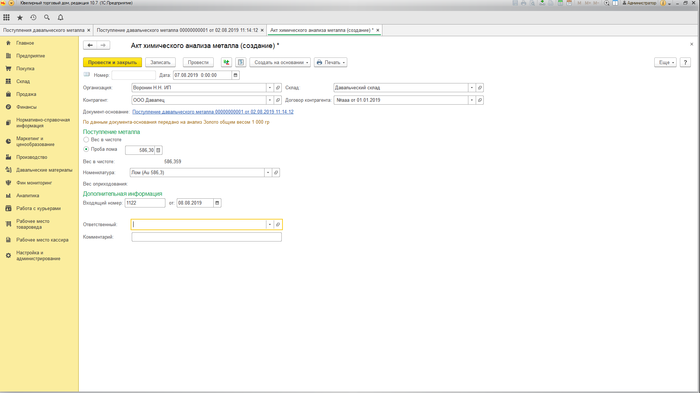

Программный комплекс “Ювелирный Торговый Дом” позволяет фиксировать фактическую пробу металла, принятого по давальческой схеме, путем оформления

Акта химического анализа металла. Акт вводится на основании документа

Поступление давальческого металла.

После химического анализа для поступившего металла можно указать либо вес в чистоте, либо его фактическую пробу. Для оприходования металла необходимо указать складскую территорию, куда приходуется металл и номенклатуру-металл. Дополнительно в документе можно указать номер и дату предоставленного акта химического анализа.

В дальнейшем, все расчеты с давальцем осуществляются исходя из фактической пробы, зафиксированной в

Акте химического анализа.