Напишите нам

и мы свяжемся с вами

в ближайшее время!

Учет сохранности и движения драгоценных металлов

Программный комплекс “Ювелирный Торговый Дом” полностью выполняет требования, установленные Федеральным законом от 26 марта 1998 г. N 41-ФЗ "О драгоценных металлах и драгоценных камнях". Система хранения информации о драгоценных металлах и вставках разработана на основании Приказ Минфина России от 09.12.2016 N 231н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении".

Система учета, применяемая в программном продукте, обеспечивает:

своевременность и точность сведений о количестве и местонахождении драгоценных металлов и драгоценных вставок; контроль за движением драгоценных металлов и драгоценных камней по материально ответственным лицам, структурным подразделениям и организации в целом; достоверность данных в составляемых формах отчетности.

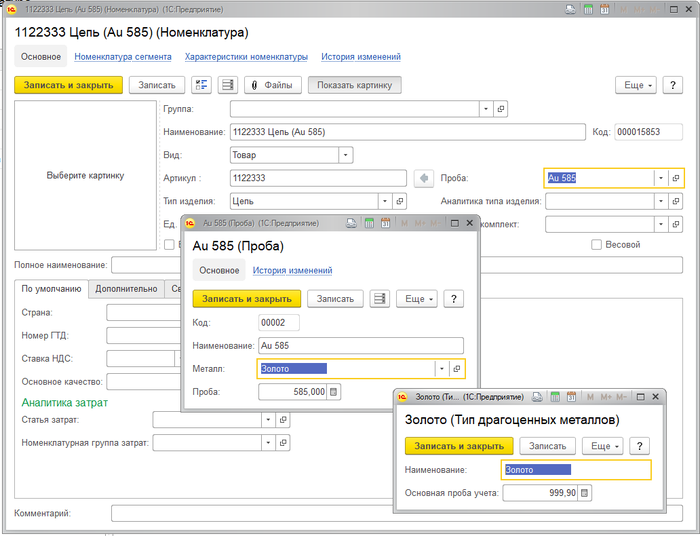

Учет драгоценных металлов при их передаче в производство, перемещении и реализации осуществляется по наименованию, массе в граммах (в пересчете на химически чистый драгоценный металл), пробе, а также стоимостному выражению.

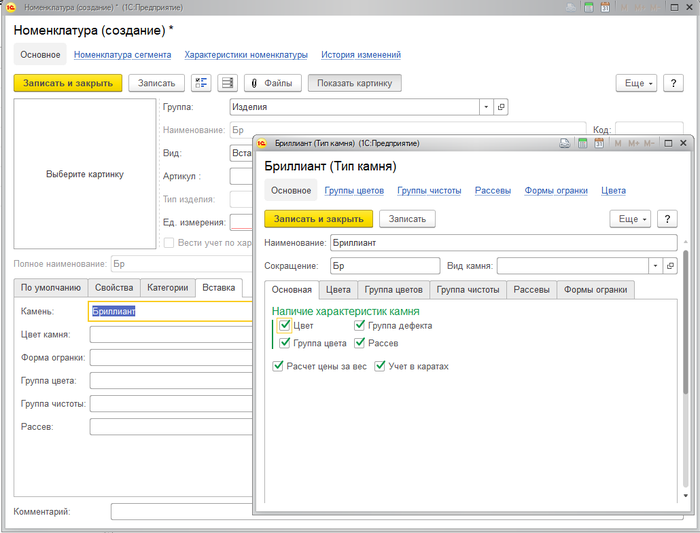

Учет драгоценных камней при их использовании и обращении осуществляется по наименованию, массе (в граммах, каратах), качеству (по цвету и чистоте), а также в стоимостном выражении.

Каждому элементу номенклатуры присваивается учетная проба, связанная с драгоценным металлом. Для каждого металла определяется учетная проба для перерасчета в химически чистый металл, согласно установленным требованиям.

Для каждой вставки, учет которой ведется в программе, выставляется набор характеристик, которые формируют точное описание. При необходимости вести учет в каратах, в справочнике “поднимается” соответствующий флаг.

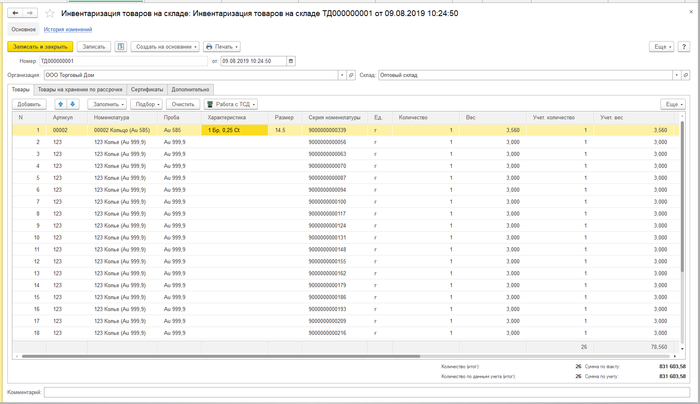

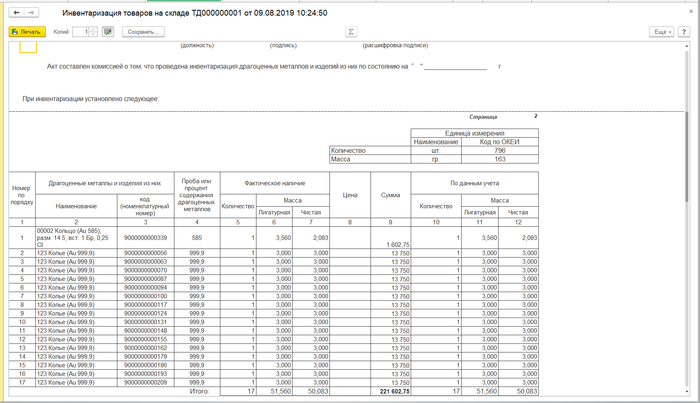

Инвентаризация изделий из драгоценных металлов, лома, отходов при их использовании и обращении проводится один раз в год (по состоянию на 1 января) во всех местах их хранения. Аналогичные требования установлены и к инвентаризации драгоценных вставок.

Проведение инвентаризации изделий на складах оформляется документом Инвентаризация товаров.

Документ позволяет сформировать сличительную ведомость и инвентаризационную опись изделий. На основании документа инвентаризации при наличии расхождений между фактическими и документально подтвержденными остатками изделий можно провести оприходование излишков и (или) списание недостач.

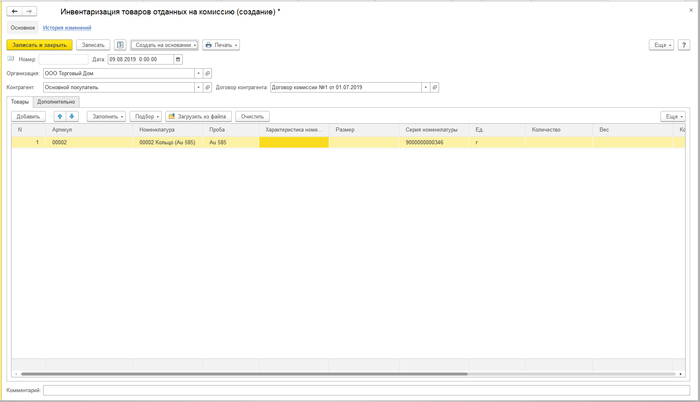

В отдельную опись заносятся ценности, переданные контрагентам, но числящиеся на балансе организации. Такая опись оформляется документом Инвентаризация товаров, отданных на комиссию. Документ предназначен для фиксации остатков товаров, находящихся на реализации у комиссионера.

С помощью этого документа можно зафиксировать текущие остатки товаров у комиссионера и затем по результатам сравнения фактического и реального количества товаров, оформить документ Отчет комиссионера о продажах товаров. Такой способ заполнения удобно применять в том случае, если комиссионер сообщает не о количестве проданных товаров, а об остатках нереализованных товаров.

В соответствии с Приказом Минфина России от 09.12.2016 N 231н, материально ответственные лица должны предоставлять сведения в бухгалтерию о движении готовой продукции, полуфабрикатов и драгоценных камней. Периодичность отчета составляет, как минимум, один раз в месяц.

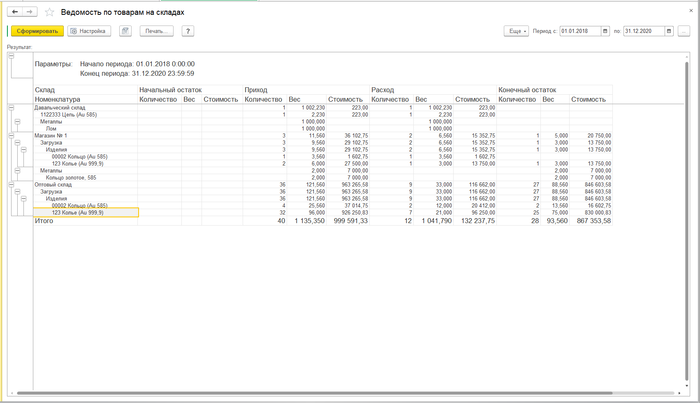

В программном комплексе “Ювелирный Торговый Дом” предусмотрена отчетность, отражающая все виды операций с драгоценными металлами и вставками. Любое движение номенклатуры отображается в соответствующей ведомости.

Для предоставления сведений по движению на складах предусмотрен отчет Ведомость по товарам на складах.

По отдельной ведомости учитывается давальческий метал. При работе с давальческим металлом (при сверке остатков давальческого металла с давальцем) учитывается вес потерь при изготовлении готовых изделий.

Товары, переданные на реализацию, отражаются в отдельном отчете. Внешний вид отчета и алгоритм формирования аналогичен построению отчета Ведомость по товарам на складе.

Ведение учета изделий из драгоценных металлов и драгоценных вставок в программе “Ювелирном Торговом Доме” полностью соответствует всем требованиям законодательства:

справочная информация содержит все реквизиты, необходимые для организации учета учет ведется как собственного, так и давальческого металла, находящегося на складе отдельно производится учет изделий, переданных на комиссию отдельно производится учет изделий, переданных на комиссию

Справочная информация

Инвентаризация

Инвентаризация товаров на складах

Инвентаризация товаров, переданных на комиссию

Отчетность по драгоценным металлам и драгоценным вставкам

Краткий итог